石材行業市場潛力巨大,2021-2025年均需求超6億平方米!

- 分(fēn)類:行業資訊

- 作(zuò)者:

- 來源:

- 發布時間:2020-08-29

- 訪問量:842

【概要描述】随着建築設計的發展,石材早已經成為(wèi)建築、裝(zhuāng)飾、道路、橋梁建設的重要原料之一。作(zuò)為(wèi)建築裝(zhuāng)飾材料的高檔産(chǎn)品,石材按産(chǎn)品形狀及用(yòng)途主要分(fēn)為(wèi)建築闆材、幹挂闆材、異型石材、路面石料、雕刻石制品等。

市場上常用(yòng)的分(fēn)法是将其分(fēn)為(wèi)天然石材和人造石材。其中(zhōng),天然石材按材料可(kě)分(fēn)為(wèi):花(huā)崗石、大理(lǐ)石、石灰石、砂岩、闆石、次寶石六類;人造石可(kě)以分(fēn)為(wèi)三類:杜邦石、微晶石和人造石英石。

其中(zhōng),天然石材中(zhōng)的超薄石材最薄厚度通常在8mm~10mm,而英博公(gōng)司曆經多(duō)年潛心研發實踐,可(kě)以将石材最薄厚度做到3-8mm,能(néng)夠滿足各類工(gōng)程所需。

2020石材行業現狀及發展前景趨勢分(fēn)析

在新(xīn)的時期,石材行業将呈現出不一樣的發展趨勢,主要表現在五個方面。

第一,産(chǎn)品價格持續走低。由于産(chǎn)能(néng)過剩,國(guó)内石材庫存高企,至少需要五年的時間進行消納。供過于求的擁擠狀态,必然導緻産(chǎn)品價格不斷走低。

第二,産(chǎn)品價格深度調整。随着價格走低,市場競争将更為(wèi)激烈,并購(gòu)重組、淘汰倒閉等現象出現,迫使石材産(chǎn)業鏈上的各環節調整升級。

第三,傳統渠道遭受挑戰。行業整合加快後,必然會引起渠道變革。同時,大家居時代來臨,傳統渠道将進一步受到挑戰,需盡快實現電(diàn)商(shāng)模式與經銷商(shāng)運營模式的深度結合。

第四,環保壓力持續加大。在環保壓力加大背景下,石材行業掀起了一場産(chǎn)業轉移,從傳統的福建、山(shān)東向西北省份轉移。

第五,品牌建設任重道遠(yuǎn)。我國(guó)石材企業數量多(duō),規模偏小(xiǎo),集中(zhōng)于加工(gōng)或批發,缺乏技(jì )術、服務(wù)和品牌。進入轉型升級期後,未來将呈現多(duō)元化發展,品牌建設迫在眉睫。

一、石材行業市場規模及增速

圖表:2015-2019年我國(guó)房地産(chǎn)竣工(gōng)面積

數據來源:國(guó)家統計局

2019年房地産(chǎn)開發投資年均增長(cháng)10%左右,業内預計2020年房地産(chǎn)開發投資增速将保持在7%至10%之間。2019年全國(guó)新(xīn)房開工(gōng)面積為(wèi)227154平方米,同比增長(cháng)8.5%,較上年同期下降0.1%,12月新(xīn)開工(gōng)面積增長(cháng)7.4%。1-12月份竣工(gōng)面積95942萬平方米,比上年增長(cháng)2.6%,比1-11月增長(cháng)6.1%。

預計2020年,全國(guó)新(xīn)開工(gōng)面積和竣工(gōng)面積将分(fēn)别增加5%和10%。在開工(gōng)建設方面,2019年房企整體(tǐ)拿(ná)地意願同比下降11.4%,目前行業基本從囤積觀念轉向快速周轉思路,房企的邊際放緩降低新(xīn)開工(gōng)增速,但企業債務(wù)到期疊加在2018-2019年企業整體(tǐ)土地儲備相對充裕的背景下,預計全年創業增速仍将為(wèi)正,增速有(yǒu)望在5%左右。在竣工(gōng)方面,由于房地産(chǎn)企業加快資金流向市場開放,在房地産(chǎn)項目開發周期保持相對穩定,2017-2019年商(shāng)品房預售将逐步在2019-2021年完成,預計2020年商(shāng)品房竣工(gōng)率将增長(cháng)10%。

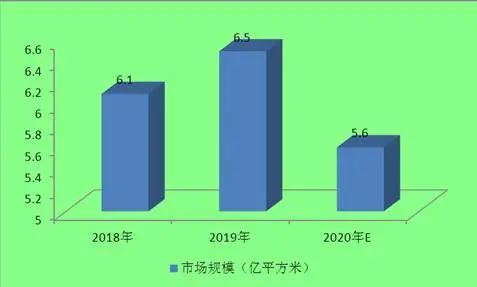

圖表:2018-2019年我國(guó)石材行業市場規模

數據來源:中(zhōng)國(guó)石材協會、中(zhōng)研普華産(chǎn)業研究院

石材市場的需求與房地産(chǎn)行業的發展息息相關,與房地産(chǎn)行業的發出呈正比。近兩年,房地産(chǎn)行業的發展受宏觀調控影響,相比過往幾年年10億竣工(gōng)面積略有(yǒu)下滑,石材行業市場規模也随着萎縮,加上疫情影響,2020年石材行業市場規模進一步縮小(xiǎo),由2019年的6.5億平方米下降到2020年的5.6億平方米。

二、石材行業市場飽和度

我國(guó)石材市場企業數量約為(wèi)2萬家左右,其中(zhōng)大部分(fēn)為(wèi)中(zhōng)小(xiǎo)型企業,産(chǎn)品大多(duō)數為(wèi)低端産(chǎn)品,基本滿足市場需求。再加上石材行業本身門檻較低,競争激烈,如果從這個意義上說,我國(guó)石材行業市場飽和度較高,特别是在低端産(chǎn)品方面,部分(fēn)甚至出現供過于求的情況。

三、影響石材行業市場規模的因素

1、宏觀經濟

近幾年,我國(guó)宏觀經濟下行影響明顯,當前在宏觀經濟下行和轉型升級的新(xīn)常态下,近兩年房地産(chǎn)總體(tǐ)投資增速略有(yǒu)上升,但是房地産(chǎn)需求疲軟狀态加劇,傳統建材行業供需矛盾更加突出。作(zuò)為(wèi)資源型産(chǎn)業,石材行業景氣受經濟下行影響明顯。

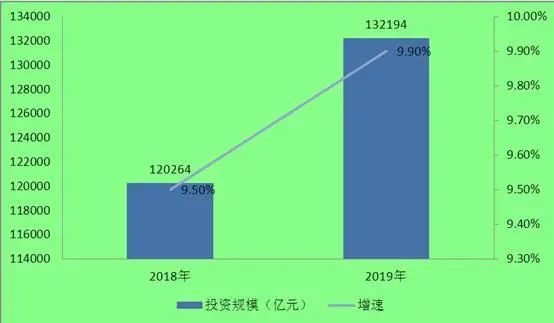

圖表:2018-2019年我國(guó)房地産(chǎn)開發投資

數據來源:國(guó)家統計局

2、供給側改革

去産(chǎn)能(néng)和去庫存是近幾年我國(guó)新(xīn)常态,早年房地産(chǎn)市場的快速膨脹帶動了建材等一批相關行業的發展,石材企業數量及産(chǎn)能(néng)幾乎以每年翻倍的速度增長(cháng)。如今經濟下行、房地産(chǎn)市場持續疲軟、政策拉動乏力,内外需求縮減,加之銷路不暢,石材行業産(chǎn)能(néng)相對過剩,庫存問題更加棘手。企業不得不先消化往年堆積庫存,減少進口。

3、進軍家裝(zhuāng)市場遭遇阻力

随着工(gōng)裝(zhuāng)市場需求下降,石材人逐漸将目光瞄向家裝(zhuāng)市場。然而,石材行業進軍家裝(zhuāng)市場确是阻力重重。由于石材行業的标準化遲遲未有(yǒu)進展,且社會對大理(lǐ)石産(chǎn)品存在放射性的誤解及競争對手的惡意抹黑,權威部門雖已辟謠,卻因相對滞後,消費認知誤區(qū)依舊存在,阻礙石材行業進軍家裝(zhuāng)市場。

4、人力及環保成本上漲

由于石材行業是典型的勞動密集型傳統制造業,而近幾年來不斷上漲的人工(gōng)成本、經營管理(lǐ)成本蠶食着石材企業所剩無幾的利潤空間,在行業低迷的形勢下,企業成本壓力加大,節流成了企業共同訴求。另外,《環保法》的出台,對持續性的環境違法行為(wèi)進行按日、連續的罰款。這意味着,對石材等傳統制造企業的非法偷排、超标排放、逃避檢測等行為(wèi),違反的時間越久,罰款越多(duō),石材企業環保成本加大。

5、價格競争激烈

企業微利生存新(xīn)常态下,石材市場需求萎縮,企業銷路不暢,庫存高居不下,讓利促銷成為(wèi)新(xīn)業态。此舉雖能(néng)盤活部分(fēn)資金,但随着生産(chǎn)經營成本的不斷上漲,市場競争空前激烈,企業競相壓價,利潤所剩無幾,中(zhōng)小(xiǎo)企業更是陷入夾縫求生的困境。

6、資金周轉壓力加大

當下石材企業融資越發艱難,企業想要獲得銀行貸款,要有(yǒu)資産(chǎn)抵押,但滿足條件的企業很(hěn)少,且貸款成本較高。由于石材企業财務(wù)制度大多(duō)不規範、管理(lǐ)框架簡單等因素,很(hěn)難通過上市或發行債券等進入資本市場直接融資。以往為(wèi)了還貸,有(yǒu)的企業會通過上下遊、家族企業,甚至是民(mín)間借貸等方式借轉貸資金,但如今在信用(yòng)環境不良的情況下,這些渠道已然行不通。而銀行以往“借新(xīn)還舊”模式被禁止,必須把舊賬還清才能(néng)發放新(xīn)貸款。石材企業資金周轉壓力加大,逾期還款還可(kě)能(néng)引發信用(yòng)危機。

四、2020-2025年石材行業市場規模及增速預測

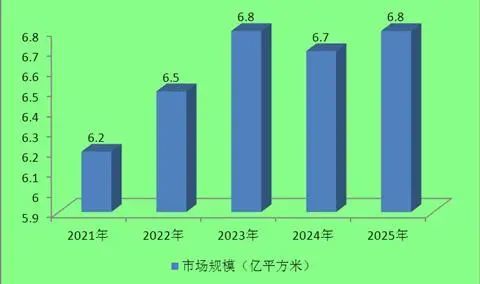

圖表:2021-2025年我國(guó)石材行業市場規模預測

數據來源:中(zhōng)研普華産(chǎn)業研究院

随着房地産(chǎn)宏觀調控的落地和實施,未來幾年房地産(chǎn)紅利将會逐漸消退,施工(gōng)面積、竣工(gōng)面積不會出現大的增長(cháng),因此預計未來幾年市場規模也将維持在一定的水平,需求量約為(wèi)6億平方米左右。

石材行業市場潛力巨大,2021-2025年均需求超6億平方米!

【概要描述】随着建築設計的發展,石材早已經成為(wèi)建築、裝(zhuāng)飾、道路、橋梁建設的重要原料之一。作(zuò)為(wèi)建築裝(zhuāng)飾材料的高檔産(chǎn)品,石材按産(chǎn)品形狀及用(yòng)途主要分(fēn)為(wèi)建築闆材、幹挂闆材、異型石材、路面石料、雕刻石制品等。

市場上常用(yòng)的分(fēn)法是将其分(fēn)為(wèi)天然石材和人造石材。其中(zhōng),天然石材按材料可(kě)分(fēn)為(wèi):花(huā)崗石、大理(lǐ)石、石灰石、砂岩、闆石、次寶石六類;人造石可(kě)以分(fēn)為(wèi)三類:杜邦石、微晶石和人造石英石。

其中(zhōng),天然石材中(zhōng)的超薄石材最薄厚度通常在8mm~10mm,而英博公(gōng)司曆經多(duō)年潛心研發實踐,可(kě)以将石材最薄厚度做到3-8mm,能(néng)夠滿足各類工(gōng)程所需。

2020石材行業現狀及發展前景趨勢分(fēn)析

在新(xīn)的時期,石材行業将呈現出不一樣的發展趨勢,主要表現在五個方面。

第一,産(chǎn)品價格持續走低。由于産(chǎn)能(néng)過剩,國(guó)内石材庫存高企,至少需要五年的時間進行消納。供過于求的擁擠狀态,必然導緻産(chǎn)品價格不斷走低。

第二,産(chǎn)品價格深度調整。随着價格走低,市場競争将更為(wèi)激烈,并購(gòu)重組、淘汰倒閉等現象出現,迫使石材産(chǎn)業鏈上的各環節調整升級。

第三,傳統渠道遭受挑戰。行業整合加快後,必然會引起渠道變革。同時,大家居時代來臨,傳統渠道将進一步受到挑戰,需盡快實現電(diàn)商(shāng)模式與經銷商(shāng)運營模式的深度結合。

第四,環保壓力持續加大。在環保壓力加大背景下,石材行業掀起了一場産(chǎn)業轉移,從傳統的福建、山(shān)東向西北省份轉移。

第五,品牌建設任重道遠(yuǎn)。我國(guó)石材企業數量多(duō),規模偏小(xiǎo),集中(zhōng)于加工(gōng)或批發,缺乏技(jì )術、服務(wù)和品牌。進入轉型升級期後,未來将呈現多(duō)元化發展,品牌建設迫在眉睫。

一、石材行業市場規模及增速

圖表:2015-2019年我國(guó)房地産(chǎn)竣工(gōng)面積

數據來源:國(guó)家統計局

2019年房地産(chǎn)開發投資年均增長(cháng)10%左右,業内預計2020年房地産(chǎn)開發投資增速将保持在7%至10%之間。2019年全國(guó)新(xīn)房開工(gōng)面積為(wèi)227154平方米,同比增長(cháng)8.5%,較上年同期下降0.1%,12月新(xīn)開工(gōng)面積增長(cháng)7.4%。1-12月份竣工(gōng)面積95942萬平方米,比上年增長(cháng)2.6%,比1-11月增長(cháng)6.1%。

預計2020年,全國(guó)新(xīn)開工(gōng)面積和竣工(gōng)面積将分(fēn)别增加5%和10%。在開工(gōng)建設方面,2019年房企整體(tǐ)拿(ná)地意願同比下降11.4%,目前行業基本從囤積觀念轉向快速周轉思路,房企的邊際放緩降低新(xīn)開工(gōng)增速,但企業債務(wù)到期疊加在2018-2019年企業整體(tǐ)土地儲備相對充裕的背景下,預計全年創業增速仍将為(wèi)正,增速有(yǒu)望在5%左右。在竣工(gōng)方面,由于房地産(chǎn)企業加快資金流向市場開放,在房地産(chǎn)項目開發周期保持相對穩定,2017-2019年商(shāng)品房預售将逐步在2019-2021年完成,預計2020年商(shāng)品房竣工(gōng)率将增長(cháng)10%。

圖表:2018-2019年我國(guó)石材行業市場規模

數據來源:中(zhōng)國(guó)石材協會、中(zhōng)研普華産(chǎn)業研究院

石材市場的需求與房地産(chǎn)行業的發展息息相關,與房地産(chǎn)行業的發出呈正比。近兩年,房地産(chǎn)行業的發展受宏觀調控影響,相比過往幾年年10億竣工(gōng)面積略有(yǒu)下滑,石材行業市場規模也随着萎縮,加上疫情影響,2020年石材行業市場規模進一步縮小(xiǎo),由2019年的6.5億平方米下降到2020年的5.6億平方米。

二、石材行業市場飽和度

我國(guó)石材市場企業數量約為(wèi)2萬家左右,其中(zhōng)大部分(fēn)為(wèi)中(zhōng)小(xiǎo)型企業,産(chǎn)品大多(duō)數為(wèi)低端産(chǎn)品,基本滿足市場需求。再加上石材行業本身門檻較低,競争激烈,如果從這個意義上說,我國(guó)石材行業市場飽和度較高,特别是在低端産(chǎn)品方面,部分(fēn)甚至出現供過于求的情況。

三、影響石材行業市場規模的因素

1、宏觀經濟

近幾年,我國(guó)宏觀經濟下行影響明顯,當前在宏觀經濟下行和轉型升級的新(xīn)常态下,近兩年房地産(chǎn)總體(tǐ)投資增速略有(yǒu)上升,但是房地産(chǎn)需求疲軟狀态加劇,傳統建材行業供需矛盾更加突出。作(zuò)為(wèi)資源型産(chǎn)業,石材行業景氣受經濟下行影響明顯。

圖表:2018-2019年我國(guó)房地産(chǎn)開發投資

數據來源:國(guó)家統計局

2、供給側改革

去産(chǎn)能(néng)和去庫存是近幾年我國(guó)新(xīn)常态,早年房地産(chǎn)市場的快速膨脹帶動了建材等一批相關行業的發展,石材企業數量及産(chǎn)能(néng)幾乎以每年翻倍的速度增長(cháng)。如今經濟下行、房地産(chǎn)市場持續疲軟、政策拉動乏力,内外需求縮減,加之銷路不暢,石材行業産(chǎn)能(néng)相對過剩,庫存問題更加棘手。企業不得不先消化往年堆積庫存,減少進口。

3、進軍家裝(zhuāng)市場遭遇阻力

随着工(gōng)裝(zhuāng)市場需求下降,石材人逐漸将目光瞄向家裝(zhuāng)市場。然而,石材行業進軍家裝(zhuāng)市場确是阻力重重。由于石材行業的标準化遲遲未有(yǒu)進展,且社會對大理(lǐ)石産(chǎn)品存在放射性的誤解及競争對手的惡意抹黑,權威部門雖已辟謠,卻因相對滞後,消費認知誤區(qū)依舊存在,阻礙石材行業進軍家裝(zhuāng)市場。

4、人力及環保成本上漲

由于石材行業是典型的勞動密集型傳統制造業,而近幾年來不斷上漲的人工(gōng)成本、經營管理(lǐ)成本蠶食着石材企業所剩無幾的利潤空間,在行業低迷的形勢下,企業成本壓力加大,節流成了企業共同訴求。另外,《環保法》的出台,對持續性的環境違法行為(wèi)進行按日、連續的罰款。這意味着,對石材等傳統制造企業的非法偷排、超标排放、逃避檢測等行為(wèi),違反的時間越久,罰款越多(duō),石材企業環保成本加大。

5、價格競争激烈

企業微利生存新(xīn)常态下,石材市場需求萎縮,企業銷路不暢,庫存高居不下,讓利促銷成為(wèi)新(xīn)業态。此舉雖能(néng)盤活部分(fēn)資金,但随着生産(chǎn)經營成本的不斷上漲,市場競争空前激烈,企業競相壓價,利潤所剩無幾,中(zhōng)小(xiǎo)企業更是陷入夾縫求生的困境。

6、資金周轉壓力加大

當下石材企業融資越發艱難,企業想要獲得銀行貸款,要有(yǒu)資産(chǎn)抵押,但滿足條件的企業很(hěn)少,且貸款成本較高。由于石材企業财務(wù)制度大多(duō)不規範、管理(lǐ)框架簡單等因素,很(hěn)難通過上市或發行債券等進入資本市場直接融資。以往為(wèi)了還貸,有(yǒu)的企業會通過上下遊、家族企業,甚至是民(mín)間借貸等方式借轉貸資金,但如今在信用(yòng)環境不良的情況下,這些渠道已然行不通。而銀行以往“借新(xīn)還舊”模式被禁止,必須把舊賬還清才能(néng)發放新(xīn)貸款。石材企業資金周轉壓力加大,逾期還款還可(kě)能(néng)引發信用(yòng)危機。

四、2020-2025年石材行業市場規模及增速預測

圖表:2021-2025年我國(guó)石材行業市場規模預測

數據來源:中(zhōng)研普華産(chǎn)業研究院

随着房地産(chǎn)宏觀調控的落地和實施,未來幾年房地産(chǎn)紅利将會逐漸消退,施工(gōng)面積、竣工(gōng)面積不會出現大的增長(cháng),因此預計未來幾年市場規模也将維持在一定的水平,需求量約為(wèi)6億平方米左右。

- 分(fēn)類:行業資訊

- 作(zuò)者:

- 來源:

- 發布時間:2020-08-29

- 訪問量:842

随着建築設計的發展,石材早已經成為(wèi)建築、裝(zhuāng)飾、道路、橋梁建設的重要原料之一。作(zuò)為(wèi)建築裝(zhuāng)飾材料的高檔産(chǎn)品,石材按産(chǎn)品形狀及用(yòng)途主要分(fēn)為(wèi)建築闆材、幹挂闆材、異型石材、路面石料、雕刻石制品等。

市場上常用(yòng)的分(fēn)法是将其分(fēn)為(wèi)天然石材和人造石材。其中(zhōng),天然石材按材料可(kě)分(fēn)為(wèi):花(huā)崗石、大理(lǐ)石、石灰石、砂岩、闆石、次寶石六類;人造石可(kě)以分(fēn)為(wèi)三類:杜邦石、微晶石和人造石英石。

其中(zhōng),天然石材中(zhōng)的超薄石材最薄厚度通常在8mm~10mm,而英博公(gōng)司曆經多(duō)年潛心研發實踐,可(kě)以将石材最薄厚度做到3-8mm,能(néng)夠滿足各類工(gōng)程所需。

2020石材行業現狀及發展前景趨勢分(fēn)析

在新(xīn)的時期,石材行業将呈現出不一樣的發展趨勢,主要表現在五個方面。

第一,産(chǎn)品價格持續走低。由于産(chǎn)能(néng)過剩,國(guó)内石材庫存高企,至少需要五年的時間進行消納。供過于求的擁擠狀态,必然導緻産(chǎn)品價格不斷走低。

第二,産(chǎn)品價格深度調整。随着價格走低,市場競争将更為(wèi)激烈,并購(gòu)重組、淘汰倒閉等現象出現,迫使石材産(chǎn)業鏈上的各環節調整升級。

第三,傳統渠道遭受挑戰。行業整合加快後,必然會引起渠道變革。同時,大家居時代來臨,傳統渠道将進一步受到挑戰,需盡快實現電(diàn)商(shāng)模式與經銷商(shāng)運營模式的深度結合。

第四,環保壓力持續加大。在環保壓力加大背景下,石材行業掀起了一場産(chǎn)業轉移,從傳統的福建、山(shān)東向西北省份轉移。

第五,品牌建設任重道遠(yuǎn)。我國(guó)石材企業數量多(duō),規模偏小(xiǎo),集中(zhōng)于加工(gōng)或批發,缺乏技(jì )術、服務(wù)和品牌。進入轉型升級期後,未來将呈現多(duō)元化發展,品牌建設迫在眉睫。

一、石材行業市場規模及增速

圖表:2015-2019年我國(guó)房地産(chǎn)竣工(gōng)面積

數據來源:國(guó)家統計局

2019年房地産(chǎn)開發投資年均增長(cháng)10%左右,業内預計2020年房地産(chǎn)開發投資增速将保持在7%至10%之間。2019年全國(guó)新(xīn)房開工(gōng)面積為(wèi)227154平方米,同比增長(cháng)8.5%,較上年同期下降0.1%,12月新(xīn)開工(gōng)面積增長(cháng)7.4%。1-12月份竣工(gōng)面積95942萬平方米,比上年增長(cháng)2.6%,比1-11月增長(cháng)6.1%。

預計2020年,全國(guó)新(xīn)開工(gōng)面積和竣工(gōng)面積将分(fēn)别增加5%和10%。在開工(gōng)建設方面,2019年房企整體(tǐ)拿(ná)地意願同比下降11.4%,目前行業基本從囤積觀念轉向快速周轉思路,房企的邊際放緩降低新(xīn)開工(gōng)增速,但企業債務(wù)到期疊加在2018-2019年企業整體(tǐ)土地儲備相對充裕的背景下,預計全年創業增速仍将為(wèi)正,增速有(yǒu)望在5%左右。在竣工(gōng)方面,由于房地産(chǎn)企業加快資金流向市場開放,在房地産(chǎn)項目開發周期保持相對穩定,2017-2019年商(shāng)品房預售将逐步在2019-2021年完成,預計2020年商(shāng)品房竣工(gōng)率将增長(cháng)10%。

圖表:2018-2019年我國(guó)石材行業市場規模

數據來源:中(zhōng)國(guó)石材協會、中(zhōng)研普華産(chǎn)業研究院

石材市場的需求與房地産(chǎn)行業的發展息息相關,與房地産(chǎn)行業的發出呈正比。近兩年,房地産(chǎn)行業的發展受宏觀調控影響,相比過往幾年年10億竣工(gōng)面積略有(yǒu)下滑,石材行業市場規模也随着萎縮,加上疫情影響,2020年石材行業市場規模進一步縮小(xiǎo),由2019年的6.5億平方米下降到2020年的5.6億平方米。

二、石材行業市場飽和度

我國(guó)石材市場企業數量約為(wèi)2萬家左右,其中(zhōng)大部分(fēn)為(wèi)中(zhōng)小(xiǎo)型企業,産(chǎn)品大多(duō)數為(wèi)低端産(chǎn)品,基本滿足市場需求。再加上石材行業本身門檻較低,競争激烈,如果從這個意義上說,我國(guó)石材行業市場飽和度較高,特别是在低端産(chǎn)品方面,部分(fēn)甚至出現供過于求的情況。

三、影響石材行業市場規模的因素

1、宏觀經濟

近幾年,我國(guó)宏觀經濟下行影響明顯,當前在宏觀經濟下行和轉型升級的新(xīn)常态下,近兩年房地産(chǎn)總體(tǐ)投資增速略有(yǒu)上升,但是房地産(chǎn)需求疲軟狀态加劇,傳統建材行業供需矛盾更加突出。作(zuò)為(wèi)資源型産(chǎn)業,石材行業景氣受經濟下行影響明顯。

圖表:2018-2019年我國(guó)房地産(chǎn)開發投資

數據來源:國(guó)家統計局

2、供給側改革

去産(chǎn)能(néng)和去庫存是近幾年我國(guó)新(xīn)常态,早年房地産(chǎn)市場的快速膨脹帶動了建材等一批相關行業的發展,石材企業數量及産(chǎn)能(néng)幾乎以每年翻倍的速度增長(cháng)。如今經濟下行、房地産(chǎn)市場持續疲軟、政策拉動乏力,内外需求縮減,加之銷路不暢,石材行業産(chǎn)能(néng)相對過剩,庫存問題更加棘手。企業不得不先消化往年堆積庫存,減少進口。

3、進軍家裝(zhuāng)市場遭遇阻力

随着工(gōng)裝(zhuāng)市場需求下降,石材人逐漸将目光瞄向家裝(zhuāng)市場。然而,石材行業進軍家裝(zhuāng)市場确是阻力重重。由于石材行業的标準化遲遲未有(yǒu)進展,且社會對大理(lǐ)石産(chǎn)品存在放射性的誤解及競争對手的惡意抹黑,權威部門雖已辟謠,卻因相對滞後,消費認知誤區(qū)依舊存在,阻礙石材行業進軍家裝(zhuāng)市場。

4、人力及環保成本上漲

由于石材行業是典型的勞動密集型傳統制造業,而近幾年來不斷上漲的人工(gōng)成本、經營管理(lǐ)成本蠶食着石材企業所剩無幾的利潤空間,在行業低迷的形勢下,企業成本壓力加大,節流成了企業共同訴求。另外,《環保法》的出台,對持續性的環境違法行為(wèi)進行按日、連續的罰款。這意味着,對石材等傳統制造企業的非法偷排、超标排放、逃避檢測等行為(wèi),違反的時間越久,罰款越多(duō),石材企業環保成本加大。

5、價格競争激烈

企業微利生存新(xīn)常态下,石材市場需求萎縮,企業銷路不暢,庫存高居不下,讓利促銷成為(wèi)新(xīn)業态。此舉雖能(néng)盤活部分(fēn)資金,但随着生産(chǎn)經營成本的不斷上漲,市場競争空前激烈,企業競相壓價,利潤所剩無幾,中(zhōng)小(xiǎo)企業更是陷入夾縫求生的困境。

6、資金周轉壓力加大

當下石材企業融資越發艱難,企業想要獲得銀行貸款,要有(yǒu)資産(chǎn)抵押,但滿足條件的企業很(hěn)少,且貸款成本較高。由于石材企業财務(wù)制度大多(duō)不規範、管理(lǐ)框架簡單等因素,很(hěn)難通過上市或發行債券等進入資本市場直接融資。以往為(wèi)了還貸,有(yǒu)的企業會通過上下遊、家族企業,甚至是民(mín)間借貸等方式借轉貸資金,但如今在信用(yòng)環境不良的情況下,這些渠道已然行不通。而銀行以往“借新(xīn)還舊”模式被禁止,必須把舊賬還清才能(néng)發放新(xīn)貸款。石材企業資金周轉壓力加大,逾期還款還可(kě)能(néng)引發信用(yòng)危機。

四、2020-2025年石材行業市場規模及增速預測

圖表:2021-2025年我國(guó)石材行業市場規模預測

數據來源:中(zhōng)研普華産(chǎn)業研究院

随着房地産(chǎn)宏觀調控的落地和實施,未來幾年房地産(chǎn)紅利将會逐漸消退,施工(gōng)面積、竣工(gōng)面積不會出現大的增長(cháng),因此預計未來幾年市場規模也将維持在一定的水平,需求量約為(wèi)6億平方米左右。

掃二維碼用(yòng)手機看

衆号")

-關注巨鼎實業-